.jpg&zc=1&w=400&h=150)

.jpg&zc=1&w=400&h=150)

.jpg&zc=1&w=400&h=150)

.jpg&zc=1&w=400&h=150)

.jpg&zc=1&w=400&h=150)

Como a Lei do Superendividamento pode ajudar o Servidor Público?

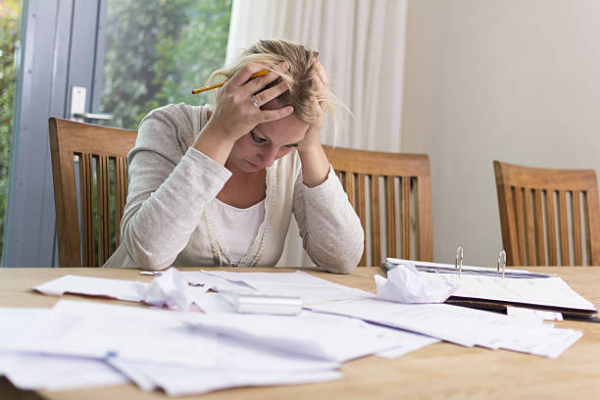

Você é Servidor Público e está enfrentando dificuldades financeiras?

Existe uma lei específica para ajudar pessoas nessa situação: Lei do Superendividamento.

A Lei foi criada para proteger os consumidores que acumularam dívidas além da sua capacidade de pagamento.

Quer saber mais sobre a Lei do Superendividamento?

Então me acompanhe neste post até o final para entender Como a Lei do Superendividamento pode ajudar o Servidor Público.

Eu separei só aqui:

-

O que é a Lei do Superendividamento?

-

Quem pode ser considerada pessoa superendividada pela Lei do Superendividamento?

-

O que pode ser renegociado com a Lei do Superendividamento?

-

Como a Lei do Superendividamento pode ajudar o Servidor Público?

-

Servidor Público: Saiba como requerer a Lei do Superendividamento.

-

03 Dicas para encontrar um bom advogado especialista em direito do consumidor.

Você vai encontrar todas as informações que precisa sobre a Lei nº 14.181/2021 e como a Lei do Superendividamento pode ajudar o Servidor Público.

Vamos começar?! Aproveite o conteúdo e boa leitura.

1. O que é a Lei do Superendividamento?

Primeiramente, é importante entender o que é a Lei do Superendividamento, que completa 3 anos em vigor em 02.07.2024.

Trata-se de uma legislação específica para ajudar pessoas que estão com muitas dívidas e não conseguem pagá-las.

A principal intenção da lei é evitar que as pessoas entrem em uma situação de endividamento extremo, onde as dívidas são tão altas que não conseguem mais pagar nem suas despesas básicas, como:

-

Moradia

-

Alimentação

-

Saúde

-

Educação

-

Transporte

A Lei do Superendividamento, estabelece regras para que os credores (aqueles a quem você deve dinheiro) e os devedores (aqueles que têm dívidas) possam negociar um plano de pagamento que seja viável e justo para ambas as partes.

2. Quem pode ser considerada pessoa superendividada pela Lei do Superendividamento?

Essa é uma dúvida muito comum que recebo dos clientes aqui em meu escritório.

Uma pessoa superendividada, de acordo com a Lei do Superendividamento, é aquela que não consegue pagar suas dívidas sem comprometer o mínimo necessário para sua subsistência e de sua família.

A Lei estabelece alguns critérios para definir quem pode ser considerada superendividada.

Saiba quais:

1. Dívidas excessivas

A pessoa tem dívidas que são maiores do que sua capacidade de pagamento.

Isso significa que, mesmo que ela tente, não consegue pagar todas as dívidas e ainda manter suas necessidades básicas.

2. Boa-fé

A pessoa se endividou de boa-fé, ou seja, não contraiu as dívidas com a intenção de não pagá-las.

Isso exclui casos de fraudes ou má-fé.

3. Exclusão de algumas dívidas

Algumas dívidas NÃO entram na categoria de superendividamento, isso inclui:

-

Resultantes de fraudes

-

Dívidas alimentícias

-

Fiscais e de créditos que foram garantidos por bens de família

A lei foca em dívidas de consumo, como empréstimos, cartões de crédito e financiamentos.

4. Capacidade de pagamento

A análise do superendividamento leva em conta a renda da pessoa e sua capacidade de pagar as dívidas sem comprometer sua sobrevivência e a de sua família.

5. Tentativa de renegociação

A pessoa deve ter tentado renegociar suas dívidas antes de procurar ajuda judicial, demonstrando que realmente busca resolver a situação de forma justa.

Assim, a Lei do Superendividamento busca garantir que todos possam pagar suas dívidas de maneira organizada, sem comprometer sua dignidade e qualidade de vida, isto é, o mínimo existencial.

3. O que pode ser renegociado com a Lei do Superendividamento?

Como vimos há pouco, a Lei do Superendividamento permite a renegociação de várias dívidas de consumo, com o objetivo de oferecer uma solução justa para os devedores que não conseguem pagar suas dívidas sem comprometer suas necessidades básicas.

Saiba o que pode ser renegociado em conformidade com a Lei:

-

Empréstimos pessoais: Todos os tipos de empréstimos pessoais podem ser renegociados. Isso inclui empréstimos feitos em bancos, financeiras ou outras instituições de crédito

-

Cartões de crédito: As dívidas acumuladas em cartões de crédito, incluindo os juros e encargos, podem ser renegociadas

-

Financiamentos: Financiamentos de bens de consumo, como automóveis, eletrodomésticos e outros produtos, podem ser incluídos na renegociação

-

Cheques especiais: Dívidas resultantes do uso de cheque especial podem ser renegociadas

-

Crédito consignado: Empréstimos consignados, que são descontados diretamente da folha de pagamento ou benefício, também podem ser renegociados, desde que respeitem os limites legais de comprometimento da renda

-

Contrato de crédito ao consumidor: Qualquer contrato de crédito firmado para a compra de bens e serviços pode ser renegociado

E o que não pode ser renegociado? Continue me acompanhando.

O que NÃO pode ser renegociado de acordo com a Lei do Superendividamento

Relembrando, confira as dívidas que não podem ser renegociadas de acordo a com a Lei:

-

Dívidas alimentícias: Dívidas de pensão alimentícia não podem ser renegociadas, pois são essenciais para a subsistência de outras pessoas

-

Dívidas fiscais: Impostos e outras obrigações fiscais não entram na renegociação da Lei do Superendividamento

-

Créditos garantidos por bens de família: Empréstimos garantidos por bens de família, como a hipoteca de uma residência, têm regras específicas e geralmente não são incluídos na renegociação

-

Dívidas por fraude ou má-fé: Dívidas contraídas de forma fraudulenta ou com má-fé não são elegíveis para renegociação

E se você ficou com alguma dúvida nesse assunto, basta escrever nos comentários que eu esclareço.

4. Como a Lei do Superendividamento pode ajudar o Servidor Público?

Essa é a grande questão.

A Lei do Superendividamento pode ser uma ferramenta valiosa para servidores públicos que enfrentam dificuldades financeiras.

Isto é, que tem mais de 35% de sua renda comprometida com parcelas decorrentes de empréstimos bancários, dentre outras dívidas, conforme a Lei do Superendividamento.

Veja como as novas regras podem ajudar o Servidor Público.

1. Renegociação das dívidas

A Lei permite que servidores públicos renegociem suas dívidas com os credores.

Isso inclui:

-

Empréstimos pessoais

-

Cartões de crédito

-

Financiamento

-

Cheque especial

-

Crédito consignado

2. Suspensão de Ação Judicial

Enquanto o processo de renegociação está em andamento, o servidor público pode obter a suspensão de ações judiciais e execuções relacionadas às suas dívidas.

Isso significa que os credores não podem penhorar bens ou tomar outras medidas coercitivas durante a renegociação.

3. Plano de Pagamento

A Lei do Superendividamento prevê a elaboração de um plano de pagamento que seja razoável e adequado à capacidade financeira do devedor.

O servidor público pode propor um plano que leve em consideração sua renda e despesas essenciais, garantindo que possa pagar suas dívidas sem comprometer suas necessidades básicas.

Lembrando que o prazo para pagamento é de até 5 anos.

4. Audiências de Conciliação

O servidor público pode participar de audiências de conciliação com os credores, mediadas pelo Procon ou por um juiz, para chegar a um acordo sobre o plano de pagamento.

Essas audiências buscam um entendimento justo e equilibrado entre as partes.

5. Proteção contra abusos

A lei protege os devedores contra práticas abusivas de cobrança. Isso inclui assédio, ameaças e qualquer forma de pressão indevida por parte dos credores.

6. Inclusão de todas as dívidas

Todas as dívidas de consumo do Servidor Público, podem ser incluídas na renegociação, desde que não sejam decorrentes de fraudes ou má-fé.

Isso ajuda o servidor público a ter uma visão clara e organizada de suas obrigações financeiras.

7. Reestruturação Financeira

Ao facilitar a renegociação e a elaboração de um plano de pagamento viável, a lei ajuda o servidor público a reorganizar suas finanças.

Isso pode resultar em uma redução da carga de juros e encargos, tornando as dívidas mais gerenciáveis.

8. Educação Financeira

A lei também incentiva a educação financeira, promovendo campanhas de conscientização e orientações sobre o uso responsável do crédito.

Isso ajuda os servidores públicos a evitar o superendividamento no futuro.

5. Servidor Público, saiba como requerer a Lei do Superendividamento

Servidor Público, para requerer a Lei do Superendividamento, antes de tudo, o mais recomendado é buscar o auxílio de um advogado especialista em direito do consumidor.

O especialista irá analisar todos os seus documentos de forma assertiva, para avaliar as suas dívidas, organizar todos os documentos e preparar um Plano de Pagamento realista baseado na sua capacidade financeira.

Após a elaboração do Plano, o advogado solicitará a Audiência de Conciliação com os credores, que poderá ser em um dos órgãos abaixo:

-

PROCON

-

Tribunal de Justiça

-

Juizado Especial Cível

Esse é o momento de negociar com os credores e chegar a um acordo de pagamento aceitável para todas as partes.

Requerer os benefícios da Lei do Superendividamento pode ser um alívio significativo para servidores públicos enfrentando dificuldades financeiras.

Seguindo esses passos e com o auxílio de um bom advogado especialista em consumidor, você pode renegociar suas dívidas de forma justa e sustentável, recuperando sua estabilidade financeira e qualidade de vida.

6. 03 Dicas para encontrar um bom advogado especialista em direito do consumidor

Embora geralmente as pessoas prefiram contratar um advogado recomendado por um por um amigo que já contratou os serviços desse especialista.

No entanto, esse profissional nem sempre pode ser o mais indicado para o seu caso.

O ideal é que o advogado seja especialista em questões relacionadas a direito do consumidor, em especial, regras da Lei do Superendividamento.

E para te ajudar, eu listei algumas dicas, vem comigo.

1. Consulte o número da OAB do advogado

A primeira dica não poderia ser outra: Verificar se o advogado está inscrito na Ordem dos Advogados do Brasil (OAB).

E para essa consulta você vai precisar de apenas uma informação: Nome completo do advogado.

Basta você acessar a página de consulta da OAB de sua região e pronto.

Em Goiás, por exemplo, a página para consulta é essa: Consulta de Inscritos.

Se o status do advogado constar "ativo" pode ficar tranquilo que o profissional está habilitado para cuidar de seus direitos.

Próxima dica.

2. Verificar a área de especialidade do advogado

É muito importante que o advogado seja especialista na área de direito previdenciário.

E fazer essa consulta é mais fácil do que você imagina. Basta:

Entrar no site do advogado ou escritório: Verificar no blog o conteúdo produzido, se ele publica artigos jurídicos sobre a área de seu interesse, em especial, questões relacionadas a problemas de superendividamento com base na nova Lei nº 14.181/2021.

E por fim....

3. Agendar uma consulta com o advogado antes de fechar contrato

O mais recomendado é agendar uma consulta com o advogado.

Assim você irá se sentir mais seguro e aproveitar o momento para esclarecer todas as dúvidas.

E o melhor: Essa consulta poderá ser online, por meio de WhatsApp, plataformas como o Zoom ou Google Meeting, dentre outros meios digitais.

Com todas essas dicas, você vai encontrar um bom advogado de sua confiança.

Bom, fico por aqui.

Conclusão

Com todas essas informações, você viu que a Lei do Superendividamento é acessível para todo Servidor Público.

As regras da Lei nº 14.181/2021, em vigor há 03 anos, proporcionam uma nova oportunidade de reestruturar suas dívidas e melhorar sua qualidade de vida.

Mas é importante saber que para requerer a Lei do Superendividamento, é crucial contar com o auxílio de um advogado especialista em consumidor.

O especialista irá fazer um Plano de Pagamento, que leve em consideração sua renda e despesas essenciais, garantindo que possa pagar suas dívidas sem comprometer suas necessidades básicas.

Agora que você sabe a resposta para Como a Lei do Superendividamento pode ajudar o Servidor Público, é recomendado contar com a ajuda de especialistas em direito do consumidor garantir os seus direitos na Justiça.

Conhece algum servidor público que está endividado? Compartilhe esse conteúdo. Ah, e se você ficou com alguma dúvida é só deixar aqui nos comentários.

Leia também:

Caiu em algum golpe financeiro? Saiba o que fazer.

Descontos bancários por serviços não contratados: Conheça seus direitos.

Até a próxima.

Já são mais de 15 anos trabalhando com compromisso e com ética e prestando um atendimento completo e humanizado aos mais de 6.100 clientes que já contrataram os nossos serviços. Temos como pilares do nosso trabalho a lealdade, encantamento e eficiência. Aqui você é atendido com clareza, empatia e estratégia. Do diagnóstico ao resultado, sem promessas vazias.

Atuação Nacional

Atuação NacionalTemos escritórios físicos em Anápolis (GO) e Ipameri (GO) e atendemos o Brasil inteiro e brasileiros no exterior. Com atendimento digital seguro, você envia documentos, recebe orientação clara e acompanha cada etapa do seu processo.